央行出手,再降存款准备金率!或将释放5000亿流动资金

金融机构存款准备金率的下调,将能够很好为陷入困境的实体经济,提供更多的流动性。

根据央行9月14日宣布的消息,从2023年9月15日开始,将下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

央行说,下调后的金融机构加权平均存款准备金率约为7.4%。

而此举,“是为巩固经济回升向好基础,保持流动性合理充裕。”

这是今年来央行的第二次降准,第一次是在3月份降低存款准备金率25个基点,同时这也意味着,我们正在努力维持大流行后的经济复苏。

民生银行首席经济学家温彬说,国内经济面临需求低迷,而降准可以更好引导金融机构加大对实体经济的支持力度,提振市场主体信心。

而根据央行的预期,这次降准,预计将释放中长期流动性超过5000亿人民币,而今年第一次降准已在3月落地,年内两次降准共降低金融机构存款准备金率0.5个百分点、释放中长期流动性超万亿元。

为了支持经济,最近几个月我们推出了一系列措施,其中就包括认房不认贷,刺激住房需求等等。

这次刺激楼市的措施,几乎堪比2008年的力度,前所未见,这也从侧面说明了,今年下半年,宏观经济也面临着更大的承压。

该决定公布,国内离岸人民币走软,美元兑人民币汇率升至7.2921,当日上涨0.3%。

这说明,这次降准对内经济有较大的提振作用,但很有可能进一步加剧人民币贬值的风险。

今年五月以来,随着美国基准利率的持续攀升,人民币贬值压力明显增加,这也给我们的经济带来了一定的风险。

不少人甚至用人民币换美元,然后存进银行,赚利率差价,这本身已经是一笔不错的收益,而随着未来中长期5000亿人民币进入市场,预期能够为市场注入更多的经济活力,恢复更多的经济信心。

当然,理论上这5000亿资金将会注入实体经济,这话也没错,但从过往的经验来看,这5000亿的流动资金,中长期来看,可能还是会回到房地产、股市、亦或是基建领域中,而这几个领域在今天,其实对经济的支撑当然有效,但效果其实是越来越低的。

边际效益递减,这是自2008年4万亿经济刺激以来,就在不断发生的一个现象。

基建越来越多,房地产越修越多,股市进去了又跌掉了,真正到民营企业,真正到今天的第三产业中去的资金,其实可能并不多。

这也是今天宏观经济所面临的一个根本性难题。

尽管从一个大的角度来看,我们都希望资金去到民营企业中,去到实体经济中,但更多的,降准释放出来的资金,在银行方面由于民营企业的风险高,因此银行也更倾向于把资金给到国企或者大型企业。

由于这些企业本身的特性,决定了他们不会很差钱,但安全性高,至于那些真正差钱需要运营的中小企业,反而很难从银行处拿到贷款。

这就导致了,钱本来应该流向实体经济和中小企业,却因为各种各样的原因,钱流到了大企业、流到了房地产公司。

降准可以释放给市场更多的资金,但真正的问题可能要更棘手一些,如果消费都放缓了,那么市场有再多的资金,又有什么用?

这可能是问题的关键。

正如招商银行驻香港资深经济学家叶炳南所说:“经济放缓可能只是冰山一角,下行风险可能来自家庭消费恢复的速度可能要比许多人估计的更慢。”

这是更可怕的一点。

居民消费的速度一旦放缓,那么只要不发钱到居民,那经济可能要想提振起来,就非常困难。

家庭消费和什么有关?其实就是就业率、收入,以及对未来的预期,这三种因素会影响人们的消费观,决定了人们是更多消费还是更多存款。

但今年6月开始,央行暂停公布了消费者信心指数调查,这从侧面说明了,今天国内的消费者,可能并没有太多的信心。

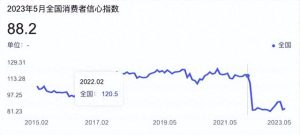

上面这张图其实很好反映了消费者信心指数在今年的跌宕,消费者信心指数从去年的2月峰值120.5,一直呈现下滑趋势,且几乎是断崖式下跌。

从去年2月的120.5,降到了4月的86.7,短短两个月时间,下跌指数异常明显。去年12月疫情放开之后,消费者信心指数有所上涨,到今年3月,达到了94.9,随后又开始下跌,到了5月的88.2,此后便不再公布。

如果是按照这个下跌的趋势来看,可能会超过去年4月的低谷86.7,但由于没有公布,所以更多的也仅仅只是猜测。

众所周知,消费者信心指数是反映消费者信心强弱的指标。是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,预测经济走势和消费趋向的一个先行指标。

而从那张图我们完全可以看的出来,对消费者而言,其实主观上的感受,已经非常接近真实世界的经济表现水平。

而更可怕的是,当前我们的消费者信心指数,已经比2008年金融危机时还要低,2008年三季度,我国消费者信心指数是84.8,而5月份是88.2,考虑到这几个月都没有更新这个数字,只能说明可能会更低,甚至低于2008年同期水平。

不管怎样,降准始终都是一件好事,可以从企业层面注入资金,从而带动更多的就业岗位,恢复人们的消费信心,和市场主体信心。

但与此同时,让钱流到我们想要流到的位置,仅这一点,其实就非常困难,这不是一般性的常规操作可以行得通的。

据此,我们还需要更多的策略,来提振市场主体的信心,从而让更多人消费,而不是储蓄。